【明報專訊】退休問題相信是不少打工仔最為煩惱的事,上年開始政府為推動全民退休保障推出延期年金扣稅計劃。但年金計劃款式多樣,價值分為「保證」及「不保證」部分,如果閣下是臨近退休,香港財務策劃師學會副主席(發展)李澄幸表示,由於收入銳減,保本是十分重要,選擇年金時最好偏向選「保證」部分較多。而距離退休有段時間的閣下,則可以選擇一些不保證成分較高產品,可以博取高於保證回報的回報。

明報記者 龍彩霞

各種保險產品所提供的保障並不完全相同,在退休後,如閣下想在一個指定的年期,或者直至終老有穩定的入息,以保障或幫補生活,年金計劃可以發揮一定作用。年金計劃所繳付的保費,連同有關計劃的保證和非保證回報(如有),可為受保人在日後退休帶來一筆相對穩定的現金收入。

年金儲蓄成分高 非人壽保險替代品

年金計劃有人壽保險的成分,傳統上年金計劃的儲蓄成分較高,人壽方面的身故賠償保障相對會低於其他的人壽保險產品,投保人不應視作人壽保險的替代品。李澄幸表示,現時大部分投保人都視年金為準備退休生活開支的產品之一,惟現時保證息率偏低,不少保險公司在設計產品時在保證部分利息偏低,而非保證部分則屬未知數,難以預計將來提取年金時,實際派發年金是否與預期相若。故李澄幸表示,投保人可以參考分紅實現率(Fulfillment Ratio),即保險公司能否完全兌現有關產品於當初所承諾的非保證回報部分,保險公司必須於其網頁刊登有關產品的分紅實現率。分紅實現率愈接近100,即代表保險公司愈能兌現當初就非保證回報部分的回報承諾。如果分紅實現率等於或高於100,則代表保險公司能夠完全兌現,甚至高於當初所作出的回報承諾。相反,反之亦然。此外,有公司推出投資組合以股票成分較高,希望藉以迎合年輕一族較進取投資回報。

年金外 增多元化投資對抗通脹

年金作為退休策劃工具,有其獨特功能,可保「長壽風險」,保證有基本收入支持退休生活。產品設計五花八門,累積期和年金領取期的長短、受保人年齡、保單貨幣等因素都影響保單回報。李澄幸表示,除了比較產品的細節外,配合自身的需要,整體理財規劃也很重要。

年金非單純的投資產品,不能只比較所謂的回報,同時,保證部分的回報是保險公司承諾給予,但可能會設有附帶條件,非保證部分回報會受投資回報因素影響,所以不應視為必然。不過考慮到這是一個長期的計劃,總不能不考慮通脹,通脹將令年金的購買力下降。所以,年金宜作為整體退休組合的一部分,仍然需要保留一部分作其他的投資以對抗通脹。

另外,投保人要留意年金的供款期及入息期,確保退休前完成所有年金保費供款,選擇入息期時亦應注意是否太短,是否能充分發揮對冲「長壽風險」的目標。如閣下想早為自己退休生活作準備,可先從股票或外幣等投資滾存回報。若承受風險較低的人士可以選擇債券等波動性較低產品。在接近退休之齡便可以選擇投保一筆過年金計劃,以收取定額生活費,從而保障自己生活質素。要留意,年金是一種長期的保險產品,一旦購買後,不能夠隨時取回款項。故投保人需確保自己有能力繳付保費,如選擇分期繳付保費,有關的供款期可以是數年或長達20年。所以建議退休前未雨綢繆,趁尚有穩定收入時,考慮年金計劃。如受保人突然間急需現金,中途退保,受保人能取回的金額或會低於已繳付的保費。不過突如其來的資金需要,比如醫療,仍然需要從其他產品及規劃解決,比如預保資源予保險規劃及應急錢。

[退休綢繆]

例子:退休後每個月支出大約8千元,即1年使用9萬6千元,退休金則是:9萬6千元÷4% = 240萬元,即多年的退休金總共需要240萬元。

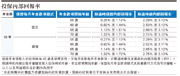

消委會︰延期年金保證回報差異大 可差2.94厘 籲以保證內部回報率比較

【明報專訊】稅務年度將於3月底完結,又到扣稅保險產品銷售旺季。消委會早前就扣稅延期年金進行研究,比較18家保險公司,合共23個計劃。研究指出,不同計劃的保證內部回報率差異頗大,以5年保費繳付期、10年累積期和10年年金期為例,最高和最低的保證內部回報率,可以相差2.94厘。消委會提醒市民,總內部回報率包括非保證部分,建議消費者以保證內部回報率作比較。18/2/2021

明報記者 歐陽偉昉

消委會列舉分別列舉保費繳付期5年和10年,累積期或年金期10年至20年的延期年金產品(見表),其中恒生保險在10年繳付期的保證內部回報率均為最低;5年繳付期則以泰禾及保誠(2378)最低,萬通和中銀人壽分別有產品在此項比較的內部回報率最高。

回報受繳費模式等多因素影響

是次研究包括的延期年金,保證內部回報率由最低0.01厘至最高3.33厘,分別由保誠及東亞人壽提供。但消委會提醒,當保費繳付年期愈短、累積期或年金期愈長,保證內部回報率相對愈高;即使在同一計劃,內部回報率亦會因受保人性別、年齡,以至保費繳付模式等多個因素影響。

部分年金計劃提供終身或近乎終身的年金期,研究顯示,即使總保費、繳付年期和開始領取年金時間一樣,只要保障細節不同,回報亦可有不少分別。以45歲非吸煙男性,繳付5年保費,年繳4萬元,60歲開始領取年金計算,提供年金至終身的計劃,客戶至90歲共領保證年金29.7萬元,而提供年金至108歲的計劃,客戶同期領取保證年金36.36萬元,金額和保證內部回報率較前者多22%和0.95個百分點。

非保證部分風險相應較高

消委會亦建議消費者,可從保證內部回報率比較不同計劃,總內部回報率則是再加非保證的預計收益,非保證部分風險相應較高,在極端情况下回報可以是零,故投保前應留意保證回報和非保證回報的細節和比重,謹慎選擇。

宏利(0945)香港首席產品總監兼康健主管紀榮道回應研究結果時稱,客戶除留意保證內部回報率,亦應留意保費繳付、年金期、保費繳付假期等項目,以確保產品適合客戶的風險水平和資產配置需要。該行已加強產品內部回報率透明度,方便客戶比較,亦相信其產品多元化和具競爭力。

【財自秘技】香港年金加碼25%益長者 65歲男付出30萬 終身可月領2175元 究竟抵唔抵? 一個秘技助你年賺7萬!

By thomas.chan on 29 Apr 2024 Digital Editor

長者福音!由香港特區政府擁有的香港年金公司「賣大包」,宣布由即日起至今底推出「終身加碼月月享」。長者在推廣期內成功投保香港年金計劃,新投保的首30萬元保費,可「無限領取」的每月年金將會終身增加25%。以65歲男長者為例,只需付了30萬元代價,那麼直至他逝世之前,每年可領取年金會增加5220元(25%)至26100元,即每月可領2175元,料上述優惠有助吸引更多長者投資政府年金。

另據BusinessFocus記者分析,若長者分配適量的財產來買年金,那麼原本因資產輕微超額致無法申請每月達4195元的「長者生活津貼(長生津)」的基層長者,將可變成合資格申請人。透過這「秘技」,買了年金的長者每年可獲得的被動式收入將大增至7萬元以上,遠勝於投資銀債或美債。(詳情請看下文)。

由特區政府外匯基金擁有的香港年金公司,為60歲或以上本港居民提供「香港年金計劃」,長者只需付出一筆過的保險金,從此即可終身每月領取金額獲保證的「年金」,無論投保長者壽命有多長,每月獲發年金也不會減少,令退休生活得到保障。香港年金公司近日更宣布推出3大優化措施及優惠,以提高對退休人士的收入保障,助長者安享晚年,三大優惠優化措施包括:

優惠一:首30萬年金「加碼」25%

在推廣期內(今年4月29日至12月31日)若成功投保香港年金計劃,每名客戶新投保的首30萬港元保費所收取的每月年金金額,將會終身增加25%。

不過參加年金計劃的長者若年齡不同,每月可獲得金額也不會不同(詳情請參閱香港年金小冊子,下載超連結在此)。以65歲長者為例,若選用優惠即時付出30萬元年金保費,那麼之後男性長者終身可領取的年金,將由每年20880元增加5220元26100元(每月2175元),增幅25%;同齡的女性長者因其預計壽命較男性長,故每年獲派年金金額會較男性略少,但她們每年可獲的年金同樣會增加25%,金額由19080元增至23850元(每月1987.5元)。

不過要留意的是,「加碼25%」優惠只限首30萬元年金,若長者買的年金金額超過此數,超額年金將沒有加碼優惠,令內報回報率降低。

香港年金加碼25%,對長者有利。Photo from BusinessFocus

優惠二:2%保費折扣 今年底前合資格客戶成功投保香港年金計劃,可享2%保費折扣。

優惠三:免手續費提取年金醫病 即日起客戶最高可提取百分百已繳保費的餘額以應付醫療開支,不需繳付任何提取費。每名客戶的終身提取上限為100萬港元。

雖然香港年金「加碼」25%對長者好事,但在本地連登討論區上,近日仍引起了一場「年金抵唔抵?」「買美債不是更好嗎?」的爭論。反對買年金的網民認為,買年金是一場「鬥長命」的遊戲,若買了年金的長者短命,隨時蝕給特區政府。而且買年金後巨額資金被鎖死,若長者突然有急用,可能會進退兩難。

不過BusinessFocus分析年金條款及計算內報回報率後,相信年金對中低層長者而已,確實是利多於弊,三大理由如下:

1)香港年金獲政府撐腰,不用擔心倒閉、擠提或國際制裁。 長者為退休無論買任何投資產品,都要擔心產品發行者倒閉或不認帳的風險,但香港年金公司由特區政府透過外匯基金持有,不用擔心倒閉,絕對安全,勝於坊間任何其他機構發行的產品。

2)若買者早逝家屬可獲發還年金餘額,加碼25%後年金回報率可達5厘或以上 若長者買入年金後早逝,確實會嚴重影響回報率,不過現時年金已有保障條款,若投保者(長者)早逝,年金公司會把已繳年金保費扣除已支付年金後,把餘款交給長者指定的親屬,故不用擔心「血本無歸」問題。

此外,據記者以Excel推算,30萬元金額的年金加碼25%之後,若65歲男長者即時投保,而他又能活到81歲(香港男性預期平均壽命),其年金內保回報率即增至近4.9%。若他能活到90歲或100歲,內部回報率,更會升至7.4%至7.6%。

3)年金不被視作資產,有助基層長者申領每月達4195元的長者生活津貼 最後也是重要的一點,便是政府年金有助基層長者成功申請長者生活津貼以改善生活,故可視之為老人家的「財自秘技」。 理由是現時可供65歲或以上長者申請的長者生活津貼,金額高達每月4195元,極受歡迎。不過其資產上限較嚴,單身長者或夫婦資產上限分別為40.1萬元及60.8萬元,長者就算不富有,也很容易因資產超額致無法申請「長生津」。

但香港年金的好處,是政府不把它視作長者資產。故此,一位只擁有65萬積蓄的65歲長者原本會因為資產超額,並不能申請長生津。但只要他把其中30萬積蓄用來買年金,資產總值會降至35萬,如此即可合法申請長生津。

若他成功申請長生津,那麼他日後每月可獲贈的生活資金,將包括4195元的長者生活津貼,以及2175元的年金,即合共6370元;而每一年可獲的「被動式收入」總額高達76440元。 不過每名長者的財政府需要或有不同,故究竟是否購買年金,長者宜先詳細參閱香港年金公司網站(https://www.hkmca.hk/chi/)的介紹,以及聽取親屬或專業人士意見。

Text by BusinessFocus Editorial

免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。

文章版權為 BusinessFocus 所有,閱讀全文: https://businessfocus.io/article/243876/年金-財自-憂退休?utm_campaign=BFHK-Web-CopyContent&utm_source=BFHK&utm_medium=Web-CopyContent

https://www.youtube.com/watch?v=E3KEYXhXUIE

3個辦法:計算自己應該買幾多年金?|有一類型的退休人士沒有需要買年金?|唔係買得多就代表好?

https://www.youtube.com/watch?v=LgwX-TkYtBA

香港年金話你知:年金不是求「回報」= 求學不是求分數?|如何理解「派發率」、「回報率」及「產品定位」呢?|附官網資訊及相關新聞

沒有留言:

張貼留言