港鐵公司簡介

香港鐵路有限公司 MTR CORPORATION LIMITED

股票代號:0066

市盈率:20倍

每股盈利:1.94

市值:2,500億

業務類別:公共運輸

集團主席:歐陽伯權

主要股東:The Financial Secretary Incorporated(75.2%)

市盈率:20倍

每股盈利:1.94

市值:2,500億

業務類別:公共運輸

集團主席:歐陽伯權

主要股東:The Financial Secretary Incorporated(75.2%)

5年業績

年度:2015/2016/2017/2018/2019

收益(億):417/452/554/539/545

投資物業重估(億):21.0/8.1/63.1/47.4/13.7

盈利(億):130/103/168/160/119

每股盈利:2.22/1.74/2.83/2.64/1.94

收益(億):417/452/554/539/545

投資物業重估(億):21.0/8.1/63.1/47.4/13.7

盈利(億):130/103/168/160/119

每股盈利:2.22/1.74/2.83/2.64/1.94

每股股息:3.26/3.27/1.12/1.20/1.23

ROE:7.80/6.42/10.7/9.23/6.50

ROE:7.80/6.42/10.7/9.23/6.50

港鐵獨特優勢

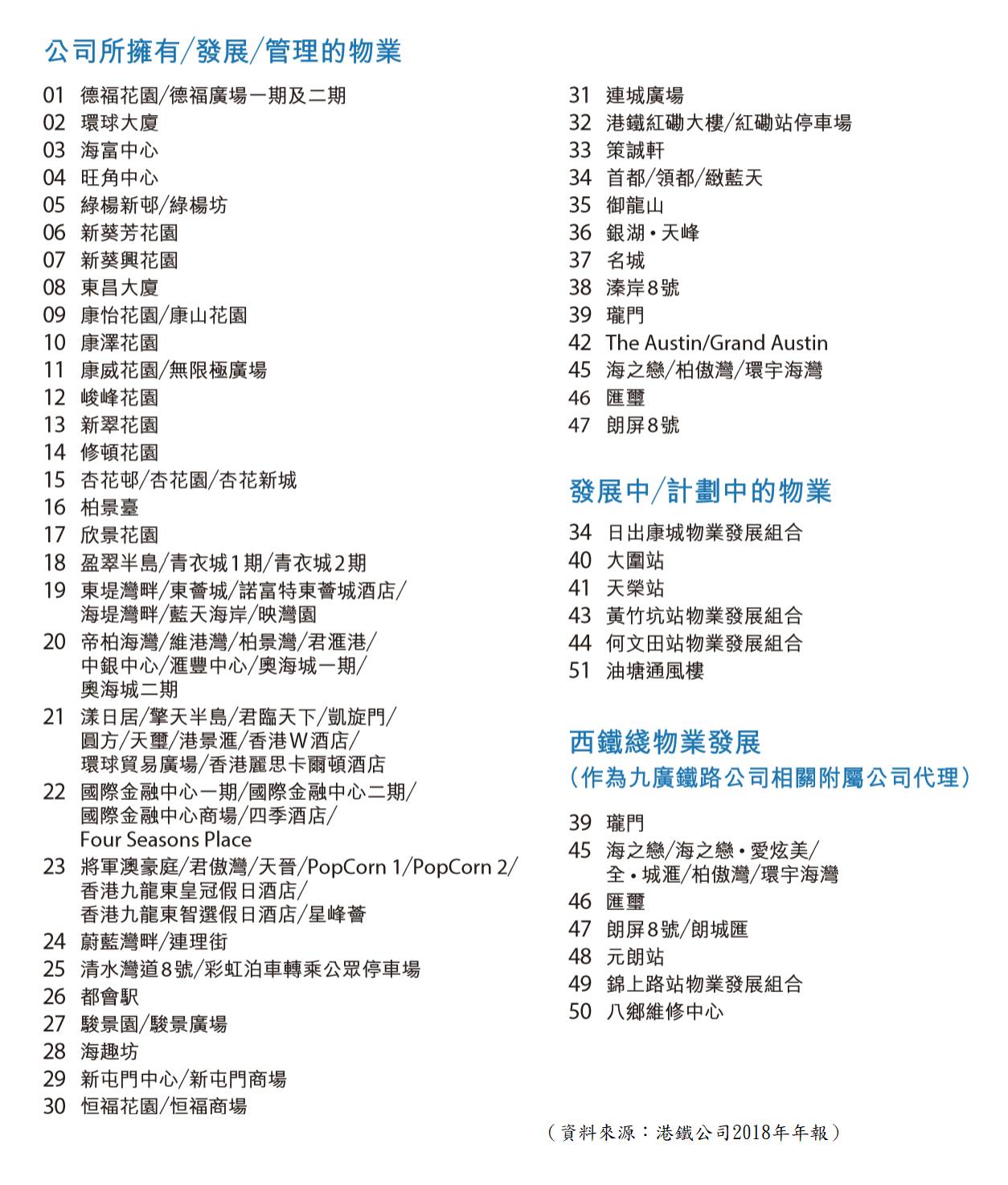

港鐵擁有獨特優勢,鐵路經營權壟斷、沿線物業發展、物業地段優勢、獨有角色、市場化效率提升等因素,都令港鐵成為一隻優質股。企業以鐵路加物業綜合發展模式在香港運作多年,已創造出巨大價值。本港現時多個大型物業項目均由港鐵發展,如德福花園、杏花村、青衣城、東薈城、奧海城等。由於港鐵具獨有優勢,故長遠發展必然有利。

2007年,港鐵與九鐵合併,成為香港鐵路系統壟斷者,佔據近半香港專營公共交通工具市場。由於港府未來發展藍圖將更依靠鐵路,故長遠佔有率只會有增無減。

另外,港鐵沿線上蓋物業發展權是另一大優勢。雖然每次都要商談不同條款、模式,但政府亦大致支持港鐵以鐵路加物業模式運作。由於發展鐵路資本龐大,政府會以不同方式「資助」港鐵持續發展,每次形式均有不同。例如由於西港島線沿線地點已發展,政府根本無法給予港鐵發展權,故港鐵不獲該線物業發展權。政府最後轉而給予港鐵127億元,作為另一形式財務資助。

至於南港島線(東段),政府則向港鐵批出黃竹坑用地物業發展權,作為項目財務資助,令港鐵可以鐵路加物業的綜合發展模式經營。香港地少人多,發展物業當然有巨大利潤。在地鐵站上蓋的便利地點發展物業,價值就更為巨大,港鐵可獲得的利潤亦可想而知。

黃竹坑地段價值甚高

未有鐵路前,位於南區的黃竹坑交通方便程度確實一般,但當鐵路通車後,距離金鐘只是2個地鐵站,與中環也只是相隔3個地鐵站。由於愈近商業區,地段價值就愈高,黃竹坑地盤,價值急速上升。

黃竹坑過往是工業區,有不少工廈,但許多已經重建完畢,變身成全新商廈。

另外,判斷住宅區價值時,除可考慮是否就近商業區、交通方便程度外,人口密度亦是考慮因素其一。太密集、休憩用地相對較少的地區,樓價自然不會高。但細看黃竹坑地圖,附近不乏球場、運動場,更有海洋公園。同時區內大廈並非密密麻麻,而是有一定自然景觀,可預計樓價一定不差。同時,黃竹坑亦有多間國際學校,又鄰近「深灣遊艇會」,價值可想而知。從以上資料已能推斷,港鐵從中能獲得不少利益。

運輸加物業

港鐵多年來收入都有不錯增長,預期往後亦能持續平穩上升。雖然客運部分收入增長有限,但隨著不同線路落成,相信收入能平穩向好。

除香港外,港鐵亦有向外發展,當中中國業務發展迅速。港鐵在北京、深圳均有業務,而內地部分所貢獻收入不少。不過要留意,中國業務所貢獻利潤佔比不算多,主要由於開支較大,影響賺錢能力。由於港鐵在中國營運時間不長,故情況估計仍有待改善。

港鐵利潤數字略為波動,原因是物業發展部分利潤較為不穩。由於物業銷售情況容易波動,故不能單以1至2年成績作推論。因此,就算當港鐵某年度所賺金額突然增加或減少,並因此出現較低或較高市盈率,也不能就此為其價值下定論,而是要分析公司的盈利組成及以長期角度分析。

以長期趨勢來看,香港未來將更依賴鐵路發展及相關物業,故無論是運輸還是物業部分,港鐵將來表現都值得看好。而港鐵盈利雖不太穩定,但只是因為盈利中包含投資物業重估數字,故無可避免受牽引而波動。當然,若香港固定資產價值回落,則會影響港鐵物業部分經營,但由於此部分未產生實質現金流,故毋需過分著眼。

股息方面,港鐵一直平穩增長。2015及2016年曾因超支而用財技派特別股息,令該年股息大增,往後相信難再出現。順帶一提,在「港鐵超支政府包底」事件中,可見港鐵盈利保障程度高。雖然對小市民未必是好事,但作為投資者而言,就是理想的優質股。而港鐵所發展的住宅項目,大多以出售為主。其在香港的投資物業組合中,則以商場及寫字樓為主,故可產生理想租金收入。

ROE方面,港鐵數字大致維持於10%,屬一般水平。由於港鐵本身資產量龐大,例如鐵路系統,而當中所能創造回報率不高,客運業務賺錢能力有限,難免拖累ROE。此部分再投資回報率必然不高。不過,鐵路系統仍是港鐵營運重要一環,是創造高利潤地產項目的先決條件。由於港鐵會一直以鐵路加物業綜合發展模式運作,故將來ROE亦會維持相約水平。

投資策略

綜合而言,由於港鐵有獨有優勢,且長遠有發展空間,雖增長不會太快,但平穩發展不是問題,是絕對的優質企業。

更重要的是,香港長遠發展必然側重新市鎮,鐵路系統必不可少。社會未來對鐵路依賴將會更重,政府亦以表明鐵路是發展重點,故港鐵的兩大業務,鐵路及相關物業,成績都會保持增長,長遠定必向好。

雖然港鐵多方面都表現理想,但由於再投資回報率一般,故發展只能平穩。城市發展、鐵路與物業等都是長期項目,故中短期港鐵增長動力一般,投資策略亦須是長期或超長期。港鐵增長力的確比過往略為減弱,亦已不是高增長類別,但作為收息及平穩增長型股票,絕對有上好價值。由於與地產有關,故在香港地產市道較為不景時,股價一般會回落,讀者可留意買入時機。至於其他時期,由於此股優質,故適宜分段吸納,不斷儲貨,長線持有。

(本人為證券業持牌人士,未持有上述股票)

龔成

最新消息:黃竹坑出現3宗確診個案

***三位確診人士均居於黃竹坑深灣9號8座

***無外遊紀錄,與本地個案有關連。

#3343:6歲男童,27/7開始發病,

#3380:43歲女士,無病癥。

#3381:9歲女童,30/7開始發病。

詳細資料可參閱衛生署衛生防護中心

深灣洋房一億易手 連使費蝕7000萬

新冠肺炎疫情持續兼政經局勢不穩,豪宅接連見血。

土地註冊處資料顯示,香港仔深灣9號的1號洋房,實用面積3408方呎,剛登記以1億元轉手,呎價29343元,雙創項目洋房新低價,接貨人為鍾山(ZHONG SHAN);原業主為劉建峰(LIU JIANFENG)及陳光(CHEN GUANG),於2016年10月以1.38億元一手買入,兩人當時居港未夠7年,屬非永久居民,交易文件顯示兩人須繳付樓價23.5%的買家印花稅及雙倍印花稅,涉及稅款3243萬元。

是次沽貨,持貨近4年賬面插水3800萬元或28%,計及連釐印費等開支,共勁蝕7043萬元。

區內代理表示,上述洋房原叫價2.15億元,最終大劈1.15億元轉讓,有指買賣雙方互相認識,份屬朋友關係。25/8/2020

沒有留言:

張貼留言